喬安互助保險是什麼?拒保族與中高齡族群的全新保障選擇(完整解析+市場機會)

在台灣,保險制度主要分為兩大類:政府主導的社會保險(如勞保、健保)與商業保險(如壽險公司)。然而,對於「被拒保族」而言,這兩種制度往往無法真正提供保障。

這也讓一個長期被忽略的市場逐漸浮現——

👉「互助保險機制」

而「喬安互助保險平台」,正是在這樣的背景下誕生的一種創新模式。

一、什麼是喬安互助保險?

從本質來看,喬安並不是傳統保險公司,而是一個「互助平台」。

👉 核心概念只有一句話:

「我幫人人,人人幫我」

透過會員彼此之間的契約關係,形成一個風險共同承擔的機制,而非由保險公司單方承擔風險。

🔍 喬安平台的核心特色

| 項目 | 說明 |

|---|---|

| 運作模式 | 會員互助分攤風險 |

| 性質 | 非傳統保險,屬於互助機制 |

| 參與方式 | 加入會員,共同承擔風險 |

| 平台角色 | 提供管理、撮合與制度運作 |

⚖️ 法律定位(很多人最在意)

- 台灣目前沒有明確的互助保險法規

- 屬於「不違法,但無專法規範」的型態

- 曾被以「類保險」起訴,但最終法院判決無罪確定

👉 這代表什麼?

✔ 不是非法

✔ 但也不是傳統保險

👉 本質上是一種「契約互助模式」

二、喬安互助 vs 傳統保險(核心差異)

這一段是整個行銷的關鍵,因為「差異=賣點」。

📊 三大制度比較

| 比較項目 | 喬安互助保險 | 商業保險 | 社會保險 |

|---|---|---|---|

| 審核機制 | 無需體檢、免告知 | 嚴格審核 | 強制加入 |

| 年齡限制 | 無上限 | 通常有限制 | 無 |

| 對象 | 老弱病殘皆可 | 健康族群優先 | 全體國民 |

| 保障來源 | 會員互助 | 保險公司 | 政府 |

| 理賠爭議 | 相對較少 | 可能因告知問題產生爭議 | 制度固定 |

| 核心邏輯 | 互助分攤 | 風險轉嫁 | 社會保障 |

👉 重點一句話總結:

傳統保險在篩選風險,而互助保險在承接風險

三、為什麼喬安會有市場?(需求分析)

這個市場不是小市場,而是「被忽略的大市場」。

🎯 1️⃣ 拒保族(核心族群)

- 糖尿病

- 高血壓

- 癌症病史

- 慢性疾病

👉 這些人通常會被商業保險拒絕

📌 喬安的切入點:

- 免體檢

- 免告知

- 不限年齡

👉 直接解決痛點

🎯 2️⃣ 中老年族(45歲以上)

這群人面臨三個現實:

- 保費越來越高

- 投保難度增加

- 家庭責任仍在

👉 他們最怕的是:

「發生事情,拖累家人」

🎯 3️⃣ 創業/轉職族(機會市場)

- 45歲後轉職困難

- 收入不穩

- 想找副業

👉 喬安提供的是:

「低門檻+高需求市場」的創業機會

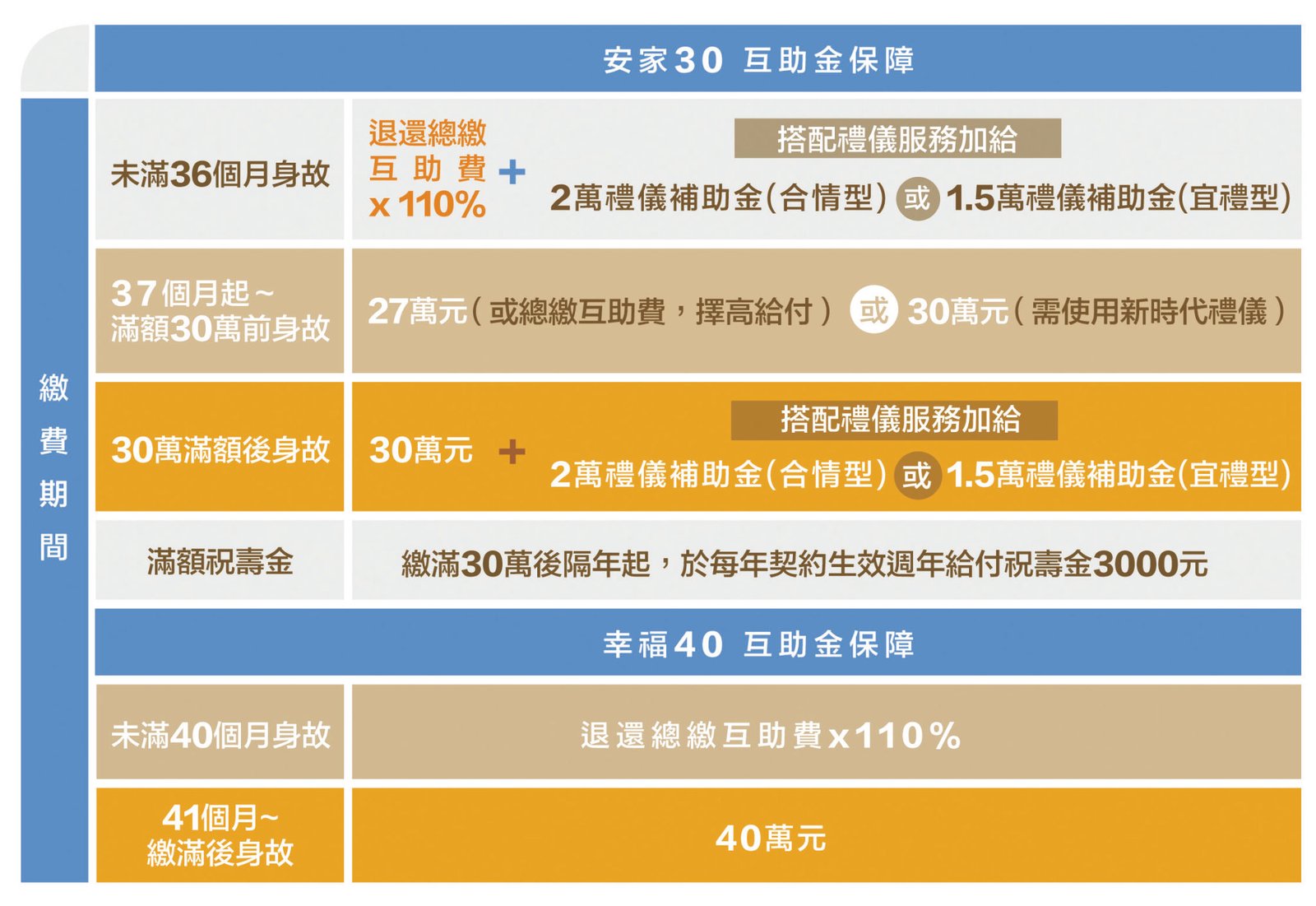

四、喬安產品結構(以安家30為例)

📦 基本方案概念

| 項目 | 說明 |

|---|---|

| 保障內容 | 身故互助金 |

| 給付金額 | 約30萬 |

| 費用方式 | 每月互助分攤 |

| 上限機制 | 累積到一定金額停止繳費 |

| 特點 | 終身型互助 |

👉 本質:

不是「先付保費換保障」

而是「共同承擔風險」

五、優勢與風險(必須誠實講)

這一段會大幅提高信任度👇

✅ 優勢分析

| 優勢 | 說明 |

|---|---|

| 低門檻 | 無健康限制 |

| 高包容性 | 拒保族可加入 |

| 成本相對低 | 無保險公司抽利 |

| 互助精神 | 社群連結強 |

⚠️ 風險與疑慮

| 風險 | 說明 |

|---|---|

| 無監管 | 沒有專法 |

| 非保證理賠 | 取決於制度與運作 |

| 社會觀感 | 容易被誤解為互助會 |

| 資訊落差 | 一般人理解困難 |

👉 行銷關鍵:

❌ 不要隱瞞風險

✅ 要「合理解釋」

六、喬安平台的真正定位(非常重要)

很多人搞錯一件事:

👉 喬安不是保險產品

👉 而是「平台+制度」

🔑 平台價值

- 建立互助規則

- 提供系統化管理

- 提高透明度

- 降低人為風險

👉 這就是與傳統「民間互助會」最大差別

七、行銷角度分析(你該怎麼賣)

🎯 不是賣保險,而是賣這三件事:

1️⃣ 希望

👉 「你不是沒機會」

2️⃣ 選擇

👉 「你還有一條路」

3️⃣ 尊嚴

👉 「不拖累家人」

八、完整轉化流程(可直接用)

🔁 行銷漏斗

| 階段 | 做什麼 |

|---|---|

| 流量 | 短影音(拒保故事) |

| 興趣 | 教育內容(互助概念) |

| 信任 | 案例分享 |

| 轉換 | LINE私訊 |

| 成交 | 顧問式引導 |

| 放大 | 招募代理 |

九、為什麼這個市場會爆發?

因為三個趨勢正在同時發生:

📈 趨勢1:人口老化

👉 台灣進入高齡社會

📈 趨勢2:保險拒保增加

👉 保險公司風控更嚴

📈 趨勢3:自媒體崛起

👉 人人都能賣「觀念」

👉 三者交集 = 巨大機會

十、結論:喬安適合誰?

✅ 適合族群

- 被拒保者

- 中高齡族

- 想創業者

❌ 不適合族群

- 想「完全保證」的人

- 不了解互助概念的人

🔥 最後總結(一句話)

👉 傳統保險是在「挑人」

👉 喬安是在「接住人」

© 版權聲明

文章版權歸作者所有,未經允許請勿轉載。

相關文章

暫無評論...