喬安互助保險常見問題

為應對高齡化社會趨勢,普及老人基本保險保障,金管會在106年推動小額終老保險商品,歷經全台各家保險公司3年的推廣下,新契約共約50萬張,其中70歲以上之被保人僅約8%,空有終老之名而無終老之實。

喬安安家30互助契約,無投保年紀上限、無體檢及健康告知。

截至民國113年底,累積服務超過40,000人,互助人(商業保險之被保人)平均為82歲,更能實現老有所終。

喬安專案和終老保單有何差異?

關於喬安

請說明喬安公司的背景喬安網路平台股份有限公司是喬美國際網路股份有限公司100%投資的子公司。 喬美公司是台灣唯一致力於「金融專利開發」的知識型企業。喬美公司成立至今,已在全球各地佈建一百多項金融專利。 |

「喬安專案」的適法性問題?適法性沒問題假如您要更清楚了解,請詳閱以下說明: 1. 全世界的保險有三種,分別是社會保險(由政府舉辦的勞保、健保…等)、商業保險(例如:國泰、新光、南山…等)及互助保險三種。 台灣只有社會保險和商業保險,沒有互助保險;《保險法》也只規範社會保險和商業保險。憲法的精神是「法所不禁」就有自由權,因此,互助保險在台灣就成為「不違法,卻無法可適」的保險商品。 2. <喬安專案>在民國99年9月15日曾被金融監督管理委員會保險局以「類保險」來移送偵察,經台灣台北士林地方法院於民國100年4月22日宣判無罪,地檢署不服上訴台北高等法院,復於民國100年8月18日宣判無罪,地檢署不服上訴台北高等法院,復於民國100年8月18日宣判無罪,地檢署不服上訴台北高等法院,復於民國100年8月18日宣判無罪。 |

「喬安專案」與民間的互助會有何不同?一般民間往生互助會多為社團組織,雖立意良善,但普遍缺乏專業的風險管理及運營平台。 在消費者風險觀念及保險知識不斷提昇下,社會上許多真正的拒保族群不敢加入,反而是以投資套利為訴求的人趨之若鶩,進而造成大多數民眾對『互助機制』的負面印象。  註1:依據互助契約,每月所有實收互助費減去每月所有受款人請領互助金總額後,自結餘提撥至少15%計入互助安定基金,逐月累積,其所有權人為全體有效要助人。 註2:喬安公司為兼顧永續發展及客戶權益,得定期檢視評估身故風險,逕行調整安定基金之提撥,提撥數依公告為主,唯不得低於15%。 |

「安家30專案」、「幸福40專案」和市場上的「高齡保險」有何差異?對這個問題應從三個面向來觀察,才能得到完整的答案。 1. 「安家30專案」、「幸福40專案」和商業保險的不同 「Google會怎麼做」這本書是這麼形容「互助保險和商業保險」的:商業保險就是個人和上帝對睹,我們永遠贏不了上帝;互助保險就是把上帝拉下來和我們玩一個互助的遊戲,上帝贏不了我們。 2. 「安家30專案」、「幸福40專案」邏輯嚴謹,免告知;商業老年保險,並告知義務。 參與高齡保險者,大多數為老、弱、殘、病的保險體。具告知義務,為將來保險公司的理賠留下許多可爭議的空間。 3. 商業高齡保險參與年齡限制嚴謹,一般為50~75歲。 低年齡層的限制,可排除逆選擇的病體參與;髙年齡層的限制,可降低死亡率。互助保險則是對老、弱、殘、病者的互助,在避免道德風險下,盡量擴大互助範圍。 |

喬安公司隸屬於何種行業?喬安公司的信念在於建立一個宣揚人際互助的關係平台,在此平台上,人與人之間能夠彼此幫助、建立信用。 在這個概念下推出的「安家30專案」「幸福40專案」是由要助人同意用互助的方式幫助彼此,本質上是要助人之間的一個多方契約,約定彼此之間同意履行的權利與義務,喬安公司提供招募要助人、業務人員、會務管理等服務。 |

喬安公司的收入來自哪些業務?喬安公司的收入來源是「安家30專案」「幸福40專案」互助人之入會費、年費與服務費。 |

何謂「志工企業」?「志願者企業」為兼顧獲利與社會公益的創新公司。過去,非營利組織(Non-profit Organization)管理不善、效率不彰,造成勸募來的慈善捐款,只有百分之六十用在受助者身上。 於是,一些有志於志願者事業者掀起一股反省運動,認為志願者事業應該重視效率並創造利潤,唯有兼具高度效率和合理利潤,志願者事業才能源源不斷地進行、延伸,因而有既是“志願者”又是“企業”的“志願者企業”觀念出現。 |

關於專案

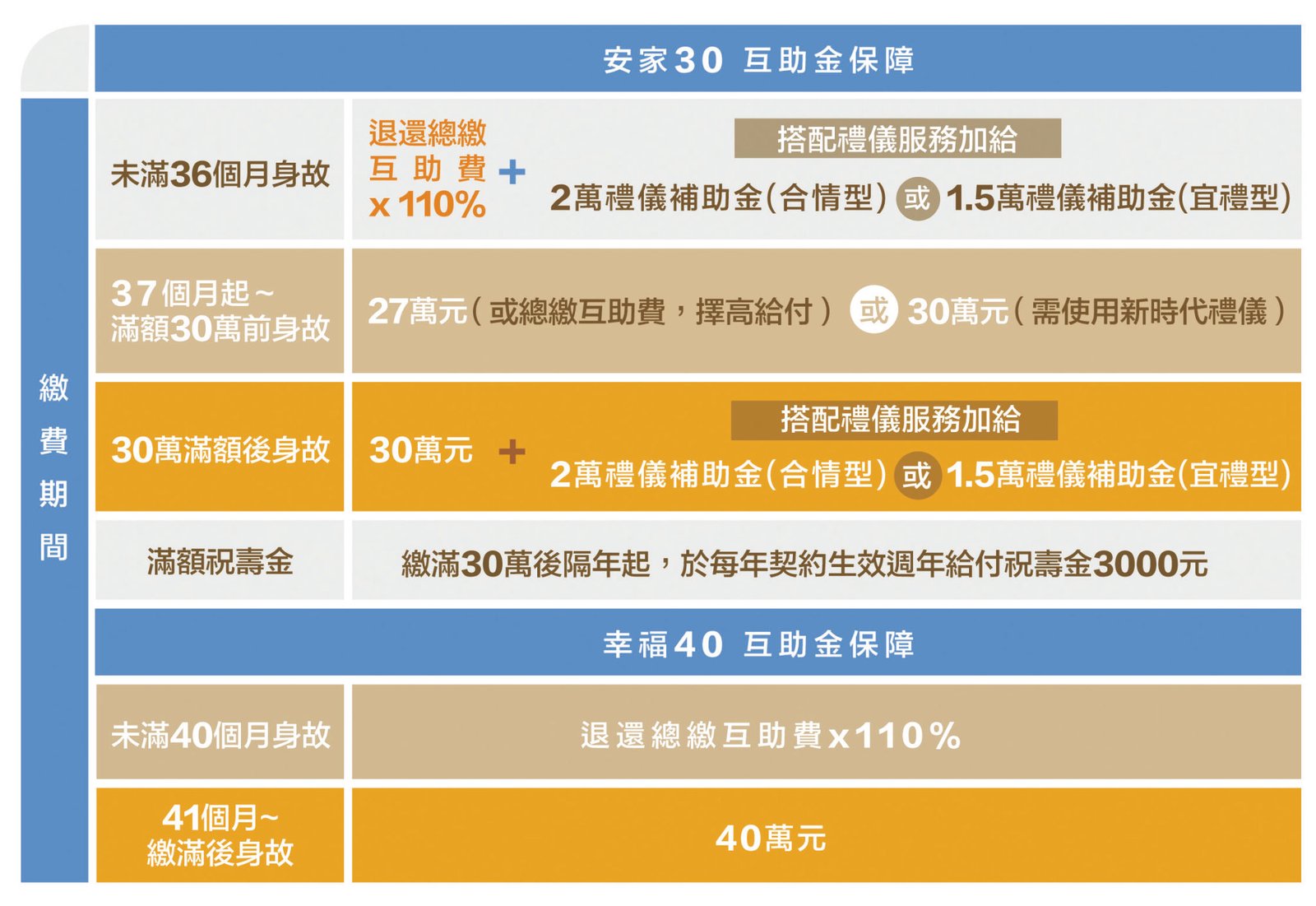

請說明「安家30專案」、「幸福40專案」的運作機制。1. 參加「安家30專案」、「幸福40專案」時,參加者填妥申請入會資料即成為「要助人」,為其指定之「互助」繳付互助費,互助費每月計算並繳交一次,由未身故互助人之要助人繳交費用(助人見各項)給每一位身故。 2. 為使平台更加公平,「安家30項目」設有三年的除外期間,互助人在身故時入會年資超過三年,便可以領取互助金最高新台幣$300,000元,若互助人在身故時入會年資不到三年,則不得領取$300,000元,互助互助。 「幸福40年工程」設有40個月的除外期間,互助人在身故時入會年資超過40個月,便可領取互助金最高新台幣$400,000元,若互助人在身故時入會年資不到40個月,則不得領取$400,000元互助繳金,但所有可回助。 簡單地說,喬安是一個具互助概念的平台,當中有人發生不幸的時候,就由其他人繳交一筆小額的「互助費」,集資成一筆「互助金」來幫助有需要的人。反過來等到這些繳費之人也需要被幫助時,亦可以得到他人的幫助,所以互助的平台是一個助人助己的概念。 |

繳滿「安家30專案」、「幸福40專案」,是否還須繼續繳費?1. 依各項目,繳滿無需再繳互助費。 2. 「安家30專案」、「幸福40專案」為終身保障,故滿額後身故仍在保障範圍內。 |

要助人每個月須繳交多少費用?1.「安家30專案」、「幸福40專案」是一種事後繳費的互助機制,當每月有互助人身故並請領互助金時才須繳費,但若對照目前相似的互助團體死亡率多介於3%~12%之間,「安家30專案」的每月互助費不超過$3,600,「幸福40專案」的每月互助費不超過$4,800。 2.「安家30專案」互助費超過新台幣3,600元者,當月互助費僅收取3600元,未收取之互助費得遞延至後續月份收取;「幸福40專案」互助費超過新台幣4,800元者,當月互助費僅收取4800元,未收取之互助費得遞延至後續月份收取。 3.「幸福祐安家專案」互助費依當月安家30、幸福40之身故人次分別乘以30萬及40萬之總額,再除以安家30、幸福40當月有效會員數,平均分攤後加總,於次月收費,每月互助費依契約條款預設最高分別為,安家30專案 $3,600,幸福40專案 $4,800,幸福祐安家(安家30+幸福40) $8400。 |

如何確認每個月統計的身故人數無誤?當受款人要請領互助金時,喬安公司會核對受款人、互助人、要助人之資料是否屬實,並委託律師查證受款人提出的互助人身故資料,並將互助人身故資料公佈在網上,所有要助人均可登錄查詢。 |

加入任一喬安專案後,是否可以中途申請退出?1.「安家30專案」、「幸福40專案」有10天的契約審閱期,只要於契約審閱期之內退出是不需要收取任何費用的。 2. 過了契約審閱期就無法退費,因為喬安專案是一種互助機制,要助人每月繳的互助費多已撥給身故互助人的受款人。 |

加入任一喬安專案,是否一定要徵詢互助人同意?為了避免道德風險,填寫要助書時,要助人與互助人都要簽名,若互助人無行為能力,則需要法定代理人同意,否則契約無效。 |

成為互助人的條件為何?要助人的三親等之內皆可以成為互助人,其中包含有: 一親等:要助人(及要助人的配偶)的父、母、兒子、女兒及他們的配偶。 二親等:要助人(及要助人的配偶)的祖父母、外祖父母、兄弟姊妹、孫子女、外孫子女及他們的配偶。 三親等: 1. 要助人(及要幫助的配偶)的曾祖父母、外曾祖父母、曾孫子女、外曾孫子女及他們的配偶。 |

互助金或慰問金是否需要繳稅?1. 領取互助金之受款人若與要助人為同一人,互助金總額超過已繳互助費總額之金額為其他所得,將依法開立所得扣繳憑單。 2. 領取互助金之受款人若與要助人非同一人,互助金總額為其他所得,將依法開立所得扣繳憑單。 |

何謂「多方契約」?「多方契約屬於非典型契約的一種,合約中的簽約人皆合意條約中的內容而產生權利義務關係,並形成法律上的約束力。 |

何謂「要助人」、「互助人」、「互助金」與「互助費」?1.「要助人」是指簽訂互助契約,負責繳交入會費、年費與互助費的人。 2.「互助」係指要助人所指定加入互助組的人(須三親等以內親屬),其身故後,受款人可申請互助補助。 3.「互助金」指互助身故後,受款人可領取之互助補助。 4.「互助費」為每個月喬安項目,根據身故互助人人數所計算出之每位要助人平均應分攤之互助金額(請詳閱各方案頁面)。 |

如何申請互助金?1. 互助金申請書(簽名+蓋章) 2. 受款人身分証影印正反面 3. 互助身故之死亡證明書正本或除戶謄本正本(二選一) 4. 開支票或是匯款(務必提供存摺封面影本) 以上文件寄公司地址:115 台北市南港區忠孝東路六段21號12樓之7 (喬安行政處收) |

© 版權聲明

文章版權歸作者所有,未經允許請勿轉載。

相關文章

暫無評論...